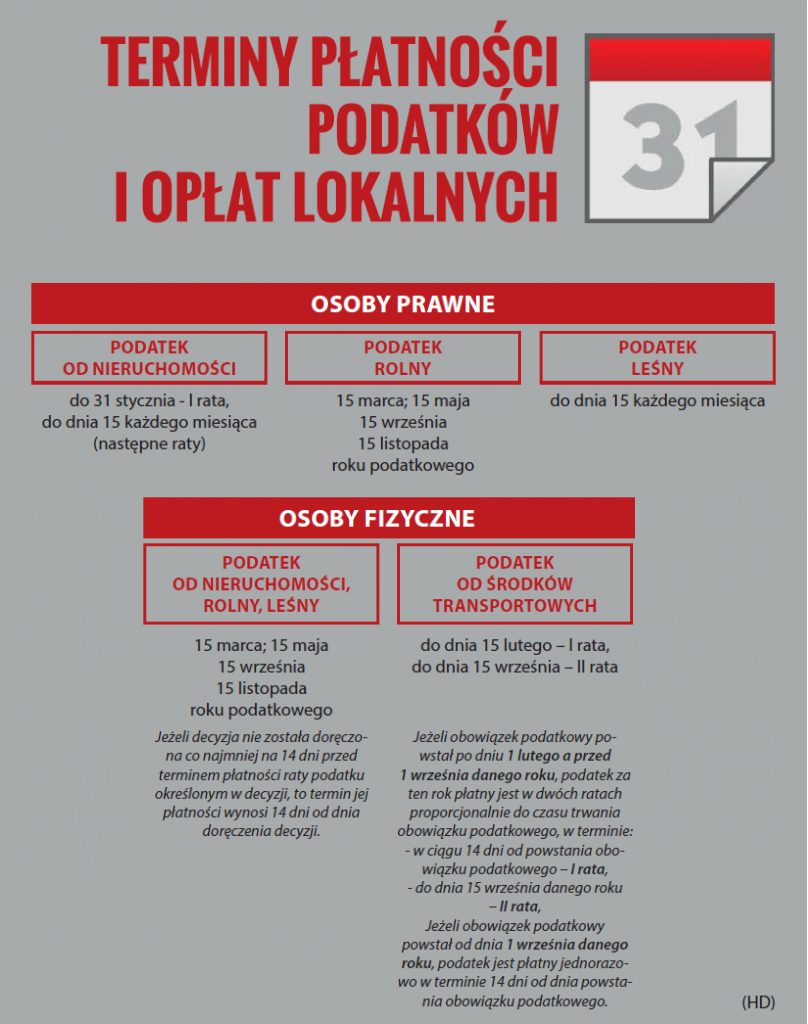

Podatki i opłaty lokalne 2023

| L.p. | Podatek od NIERUCHOMOŚCI 2023 | Stawka ustalona przez Radę Gminy Kowal | |

| 1. |

| ||

| a) związanych z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w EGB/1m2 | 1,00 zł | ||

| b) pod wodami powierzchniowymi stojącymi lub wodami powierzchniowymi płynącymi; jezior i zbiorników sztucznych/ 1ha | 5,79 zł | ||

| c) pozostałe/1m2 | 0,15 zł | ||

| - w tym: przeznaczonych na rekreację i wypoczynek oraz zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego/1m2. | 0,61 zł | ||

| d) niezabudowanych objętych obszarem rewitalizacji | 0,80 zł | ||

| 2. |

| ||

| a) mieszkalnych/1m2. | 0,70 zł | ||

| b) związanych z prowadzeniem działalności gospodarczej oraz budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej /1m2 | 23,00 zł | ||

| c) zajętych na prowadzenie działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym /1m2 | 12,00 zł | ||

| d) związanych z udzielaniem świadczeń zdrowotnych | 5,25 zł | ||

| e) pozostałe, w tym: - przeznaczonych na rekreację i wypoczynek /1m2 - zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego/1m2. | 4,70 zł/ m2 9,71 zł 9,71 zł

| ||

| 3. |

| 2% wartości | |

| Zwalnia się z podatku od nieruchomości grunty, budynki i budowle zajęte na prowadzenie działalności w zakresie: 1. Gospodarki wodnej i ściekowej, z wyjątkiem zajętych na prowadzenie działalności gospodarczej. 2. Oświaty i kultury, z wyjątkiem zajętych na prowadzenie działalności gospodarczej. 3. Sportu, z wyjątkiem zajętych na prowadzenie działalności gospodarczej. 4. Wynajmu mieszkań komunalnych, z wyjątkiem zajętych na prowadzenie działalności gospodarczej. Zwalnia się w podatku od nieruchomości grunty, budynki oraz budowle służące realizacji statutowych zadań w zakresie ochrony przeciwpożarowej, o której mowa w ustawie z dnia 24.08.1991r. | |||

| Podatek rolny: |

| Rada Gminy obniżyła średnią cenę skupu żyta do 52 zł wskutek czego podatek rolny w 2023 roku wynosił będzie 130 zł za 1 hektar przeliczeniowy dla rolników, którzy posiadają gospodarstwo natomiast dla działkowiczów 260 zł. za 1 hektar przeliczeniowy. |

| Podatek od transportu |

| Podatek leśny: |

| Przyjmuje się średnią cenę sprzedaży drewna, stanowiącą podstawę wymiaru podatku leśnego na 2023 rok obliczoną według średniej ceny drewna uzyskanej przez nadleśnictwa za pierwsze trzy kwartały 2022 roku w kwocie 323,18 za 1m3 co oznacza 71,0996 zł za 1 ha fizyczny |